过去两年,AI眼镜几乎成为智能硬件行业最炙手可热的赛道之一。从Meta、谷歌这样的大厂、到AR创业公司和消费电子品牌,越来越多玩家正在加速入场。

与此同时,AI眼镜赛道的出货量、产品数量和资本关注度也在持续攀升。据IDC数据显示,2026年第一季度无显示AI眼镜出货量约225万副,同比增长167%,而带显示智能眼镜则同比增长86%。

有人将AI眼镜视为“下一代手机”,也有人认为,它可能成为AI时代最重要的硬件红利,并打开一个千亿乃至万亿级的新市场。

但热闹背后,AI眼镜仍面临一道尚未真正跨越的鸿沟。今天的大部分产品,核心用户依然集中在极客、数码爱好者和早期尝鲜人群,还未广泛进入运动、家庭、儿童和主流消费群体的日常生活。技术正在快速进步,但消费者为什么需要一副AI眼镜、它又能在哪些具体场景中创造不可替代的价值?

影目INMO给出的解法,是推出面向不同人群和生活方式的X系列。从运动、儿童到潮流拍摄,影目试图通过更明确的场景、更成熟的合作生态和更贴近大众需求的产品形态,突破AI眼镜的圈层边界。

一、跨越极客圈层,影目用X系列寻找AI眼镜新增量

当AI眼镜的硬件能力逐渐趋于成熟,行业竞争的重心也在发生改变。接下来,谁能找到更明确的目标用户、更高频的使用场景,并建立与之匹配的产品和渠道体系,可能才是决定市场上限的关键。

影目在此阶段推出X系列,正是为了实现破圈。X系列将产品研发的起点进一步前移至具体人群和生活方式,通过切入运动骑行、儿童家庭和主流女性消费市场,尝试用更清晰的使用需求、更成熟的合作生态与更广的渠道覆盖,打开AI眼镜的增长空间。

运动系列首先瞄准骑行与户外运动人群。据《中国户外运动产业发展报告》显示,我国户外运动参与人数已突破4亿,骑行、徒步等运动已成为体育产业的新增长力量。同时,Meta也通过与Oakley合作连续推出两款面向运动人群的产品,证明运动人群已成为其重点争夺的市场。

与偏重运动记录的产品不同,影目与北美智能自行车品牌Urtopia合作推出的运动系列更深入骑行过程中的实际需求,其将导航、语音对讲和信息获取整合进眼镜,减少用户在运动途中查看手机的频率。产品还采用变色镜片和可拆卸镜腿设计,兼顾运动与日常佩戴。

依托Urtopia在北美的渠道网络,相关产品预计年内进入超过300家销售网点,销量目标为10万台。随着网点持续铺开,运动款有望成为影目X系列中率先在海外形成规模销售的产品,并带动该产品线进入较快增长阶段。

再看儿童系列,这款产品主要面向学龄儿童和家庭消费市场。虽然中国出生率持续下降,但义务教育阶段仍保持庞大的在校生规模。相关数据显示,2025年全国义务教育在校人数达1.57亿,仍处于历史高位。

与此同时,家长在儿童教育、健康和成长记录方面拥有较强的付费意愿,而现有儿童智能设备在佩戴舒适度、安全性和日常体验上仍有改进空间。

为此,影目与儿童眼镜品牌OLIVIO&CO合作推出儿童款AI眼镜,该产品搭载1200万像素摄像头和EIS电子防抖系统,并加入面向教育场景的AI功能。通过将双方在儿童眼镜设计、佩戴安全和智能硬件方面的能力相结合,这款产品在满足功能和安全要求的同时,具备更强的设计感和日常佩戴属性。

品牌层面,相关产品已于6月在巴黎玛黑区快闪店亮相,并借助时尚和线下消费场景触达家庭用户。

最后是与顶流明星团队合作的联名拍照眼镜,这款产品面向更主流的女性消费人群。相比传统极客群体,包括新锐白领、资深白领和精致妈妈在内的用户人群规模更大,也更关注产品的外观、佩戴体验和日常记录价值。随着短视频和Vlog成为常见的内容表达方式,用户对随时拍摄、第一视角记录和快速分享的需求不断增加。手机和传统影像设备虽然画质成熟,但在免手持记录、即时捕捉和长期佩戴方面仍有局限,这为拍照眼镜提供了更明确的使用空间。

要打入这类主流消费人群,在产品功能之外,潮流属性和内容表达同样重要。为此,影目没有采用传统代言模式,而是邀请头部艺人团队从拍摄场景、内容需求到产品定义阶段全程深度参与,共同完成产品开发。该产品计划今年9月上市,影目希望借助艺人在潮流文化和内容消费人群中的影响力,将拍照眼镜带入娱乐、时尚和生活方式市场,同时让产品功能更贴近真实的内容创作需求。

从运动户外,到儿童家庭,再到潮流拍摄,影目X系列所瞄准的是三种差异明显的用户群体,也对应着三条不同的市场路径。AI眼镜要跨越从极客产品到大众消费品之间的鸿沟,关键并不在于增加更多功能,而是让不同用户找到清晰、具体的购买理由。

X系列的意义,也正在于影目不光回答了“智能眼镜可以做什么”,还解释了“智能眼镜应该为谁而做”。这既是影目突破现有用户边界的一次尝试,也可能成为其打开下一阶段增长空间的重要起点。

二、从五年三代到销量第一,影目为何能够率先破圈?

X系列的推出,建立在影目过去几年的产品积累之上。

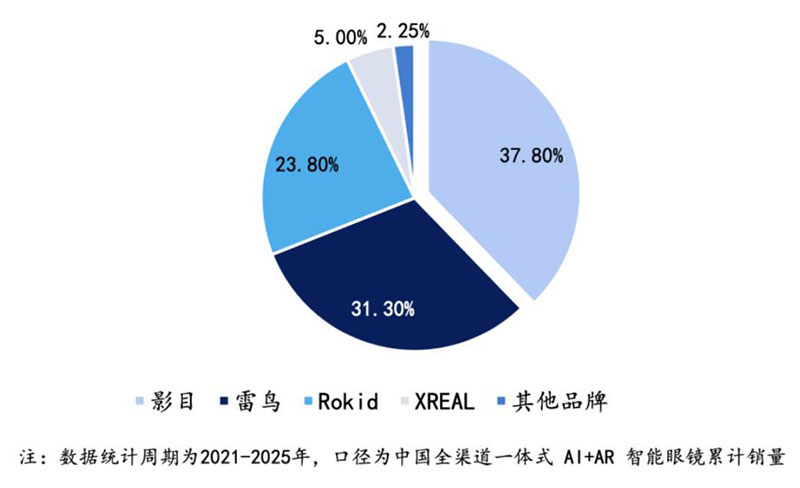

据沙利文《中国AI+AR智能眼镜市场研究白皮书》,按中国全渠道累计销量计算,影目INMO以37.8%的份额位居市场第一。从这个数据与成绩来看,影目已经完成了从产品探索到市场验证的第一步。

这份成绩背后,是影目对轻量一体化路线的长期投入。早在2018年前后,创始人杨龙昇就判断,智能眼镜不能长期停留在手机配件或外接显示设备的定位,而应具备独立计算、显示和交互能力,并逐步成为日常佩戴的智能终端。

围绕这一方向,影目在五年间完成了AIR和GO两条产品线的三代迭代。AIR系列从无线一体式形态起步,逐步加入双目全彩显示、6DoF空间交互、高清大屏和安卓生态兼容;GO系列则从单目显示出发,持续强化独立系统、翻译、提词和轻量佩戴体验。

通过三代产品迭代,影目经历了多轮供应链磨合、量产验证和用户反馈,也积累了对重量、续航、显示、交互和场景之间取舍的理解。相比单一产品的短期成功,这种持续迭代更能决定一家厂商能否在行业进入增长期后快速扩展产品边界。

因此,X系列更像是影目在完成基础能力验证后的一次横向扩张,它想用过去五年的产品积累,回答这类产品能否进入更多人群和更广泛的消费市场。

三、AIOS打底,影目进入双增长飞轮

多条产品线同时推进,对企业的系统能力提出了更高要求。三款X系列产品面向不同人群,功能侧重和交互方式各不相同,但底层仍需要统一的AI、显示、交互和应用能力。

影目空间AIOS正是连接这些产品的技术底座。影目空间AIOS将大模型能力与AR显示、语音交互、视觉感知和场景服务整合在同一套系统中,并可根据不同产品进行功能适配。运动场景侧重实时信息、导航和第一视角记录;儿童产品更关注安全、陪伴和教育内容;拍照眼镜则强调便捷记录与分享。统一的系统底座有助于缩短产品开发周期,也能减少不同产品线重复建设的成本。

系统之外,影目也在加快零售渠道建设。目前,其线下零售网络已覆盖全国44个城市、500家门店,INMO GO3还进驻了3香港旗下服务高端商务人群的26家3SUPREME门店。与此同时,影目预计全年将落地超过20家自营专卖店,并逐步形成线上销售与线下体验、服务相结合的渠道体系。

过去半年,渠道积累开始集中转化为销量。据影目透露,其京东、天猫渠道保持高速增长,抖音、快手及海外市场也持续取得突破,整体较去年同期实现超过10倍的增量。618期间,INMO GO系列在电商平台的销量同比增长超过350%,进一步体现出核心产品线的增长势头。截至6月5日,影目2026年总销量已经超过2025年全年。据杨龙昇预计,今年第三季度销量还将超过2026年上半年。

销量增长之外,影目也在通过与平台合作拓展AI+AR眼镜的使用边界。围绕4年一度的足球盛宴,影目与咪咕合作,将赛事直播、实时信息查询与眼镜端现实结合起来,用户可以通过INMO AIR3观看咪咕视频的赛事直播,其双目全彩显示与阵列光波导方案可在眼前呈现相当于150英寸的AR巨幕,让用户可随时随地大屏观赛。

在文化消费场景中,影目还参与了京东3C数码与敦煌博物馆联合发起的“京东智能眼镜×敦煌博物馆”活动。影目在活动中化身“通语仙”,将丝绸之路的跨语言交流背景与INMO GO3的“0延迟感同声翻译”功能结合起来,并同步在京东平台推出专属促销活动。

相比单纯展示产品参数,这类合作将智能眼镜的功能放入体育、文旅和文化内容中,让消费者更直观地理解产品价值。随着内容平台、零售渠道与文化IP合作不断增加,影目的边界也从硬件销售延伸至内容服务、场景运营与跨界营销,为后续产品进入更多消费场景提供新入口。

在此基础上,随着X系列陆续上市,影目将进入产品创新与市场破圈的双增长飞轮。一方面,新产品帮助品牌进入运动、儿童和潮流消费等更广泛的人群;另一方面,销量和渠道规模的提升,又能反哺研发、供应链与生态合作。影目接下来的考验,是能否让这种增长从短期爆发转向稳定、持续的市场扩张。

四、写在最后

AI眼镜的行业热度已经形成,但真正的大众市场仍未被打开。参数、模型和功能可以带来短期关注,但能否进入具体人群的日常生活,才是决定一家厂商最终能够走多远的关键。

影目推出X系列,核心是把智能眼镜带入运动、儿童和潮流消费等更明确的场景。三条产品线对应不同用户、渠道和合作生态,也代表影目从技术验证走向市场扩张的一次转向。

从五年三代产品积累,到AIOS形成统一底座,再到收入和销量持续增长,影目已经具备向外扩展的基础。接下来,它需要证明的是,AI眼镜能否真正跨出极客圈层,成为更多人愿意购买、长期佩戴的日常产品。